Der Diskussionsentwurf eines Investmentsteuerreformgesetzes, den das Bundesfinanzministerium am 22. Juli veröffentlicht hat, soll auch die Besteuerung von Veräußerungsgewinnen aus Streubesitz neu regeln.

Danach sollen künftig auch die Veräußerungsgewinne aus Streubesitz von Kapitalgesellschaften (Anteil unter 10 %) körperschaftssteuerpflichtig werden. Der im Jahre 2013 erst gefundene Kompromiss, nur Dividenden aus Streubesitz zu besteuern, nicht aber Veräußerungsgewinne, wäre damit hinfällig.

Der Diskussionsentwurf des Bundesfinanz- ministers folgt im Wesentlichen dem Vorschlag des hessischen Finanzministers Thomas Schäfer.

Das heißt im Ergebnis:

1. Statt bisher rund 95 %, gibt es künftig nur noch maximal 30 % Steuerermäßigung.

2. Anders als bisher kann der Business Angel nur entweder den INVEST Zuschuss in Anspruch nehmen oder die 30%ige Steuerermäßigung. Das ergibt sich aus dem neuen § 26 a Abs. 3 Nr. 6 KStG, wie die Begründung zum Entwurf auch bestätigt.

Zum einen stellt sich die Frage, warum hier „kleine“ Investoren benachteiligt werden sollen. Nachdem schon 2013 die Vorteile für Gewinnausschüttungen für Streubesitz aufgehoben wurden, soll jetzt nachgekartet werden und auch die Veräußerungsgewinne steuerlich erfasst werden.

Dass die Protagonisten hier die Steuerermäßigung nicht gleich ganz abschaffen, sondern auf 30 % beschränken und unter Bedingungen stellen, freut zum einen die steuerberatenden Berufe: es wird wieder mal komplexer, will heißen: mehr Beratungsbedarf. Zum anderen zeigt es, dass man selbst nicht wirklich von der Sinnhaftigkeit der Maßnahme überzeugt ist. sonst hätte man eine klare, einfache und konsequente Entscheidung getroffen.

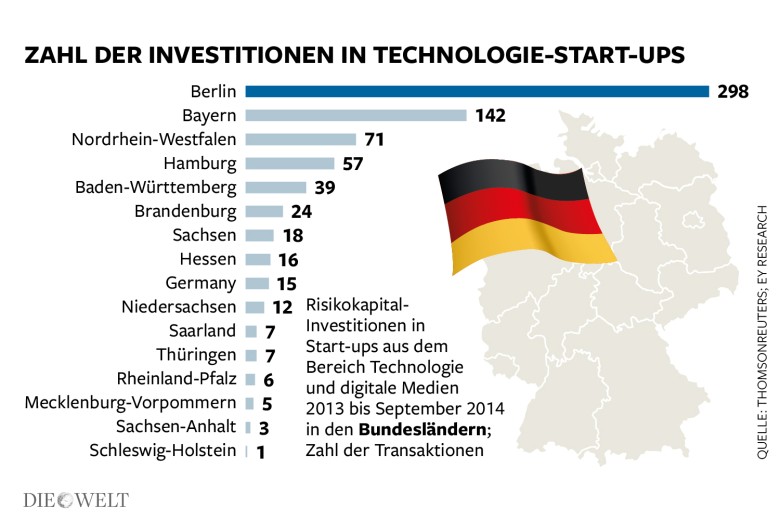

Dass die Regelung aus einem Bundesland stammt, das in der Startup-Förderung / Unternehmens- finanzierung – im Gegensatz zu Berlin, München, Hamburg etc. – nichts auf die Reihe bekommt, ist bezeichnend.

Vielleicht sollte man sich doch mal die Frage stellen, welche Bedeutung Startups für ein roh-stoffarmes Land haben und ob man Förderer junger Unternehmen wie Business Angels nicht besser unterstützen sollte. In England jedenfalls funktioniert das …

Dr. Kay-Michael Schanz, Schanz & Coll. Rechtsanwälte